- About Us

- Services & Solutions

- Novel Technology Platform

- Bioconjugation Discovery

- Bioconjugation Process Development

- Analytical Development

- Formulation and DP Development

- GMP mAb Intermediate and Conjugation Manufacturing

- GMP Formulation, Fill and Lyophilization

- Payload and Linker R&D and Manufacturing

- Ready-Made Payloads & Linkers

- WuXi XDC Singapore Site

- Investor Relations

- News & Resources

WuXi Biologics

Offering End-to-End Solutions

- About Us

About Us

About Us - Services & SolutionsAbout Us

- Investor RelationsAbout Us

- News & ResourcesAbout Us

Industry News

交易持续火爆,2024上半年ADC交易一览

交易持续火爆,2024上半年ADC交易一览

据统计,2024年上半年,全球ADC生物偶联药已公开披露的总交易额已超过160亿美元,比去年同期约97亿美元的交易额上涨达65%。

前不久刚结束的美国临床肿瘤学会(ASCO)上,全球有近30项ADC研究入选口头报告,这些在研药物陆续披露出积极、优异的临床数据。ASCO大会的创新热度也体现在了今年上半年已披露的ADC交易上。

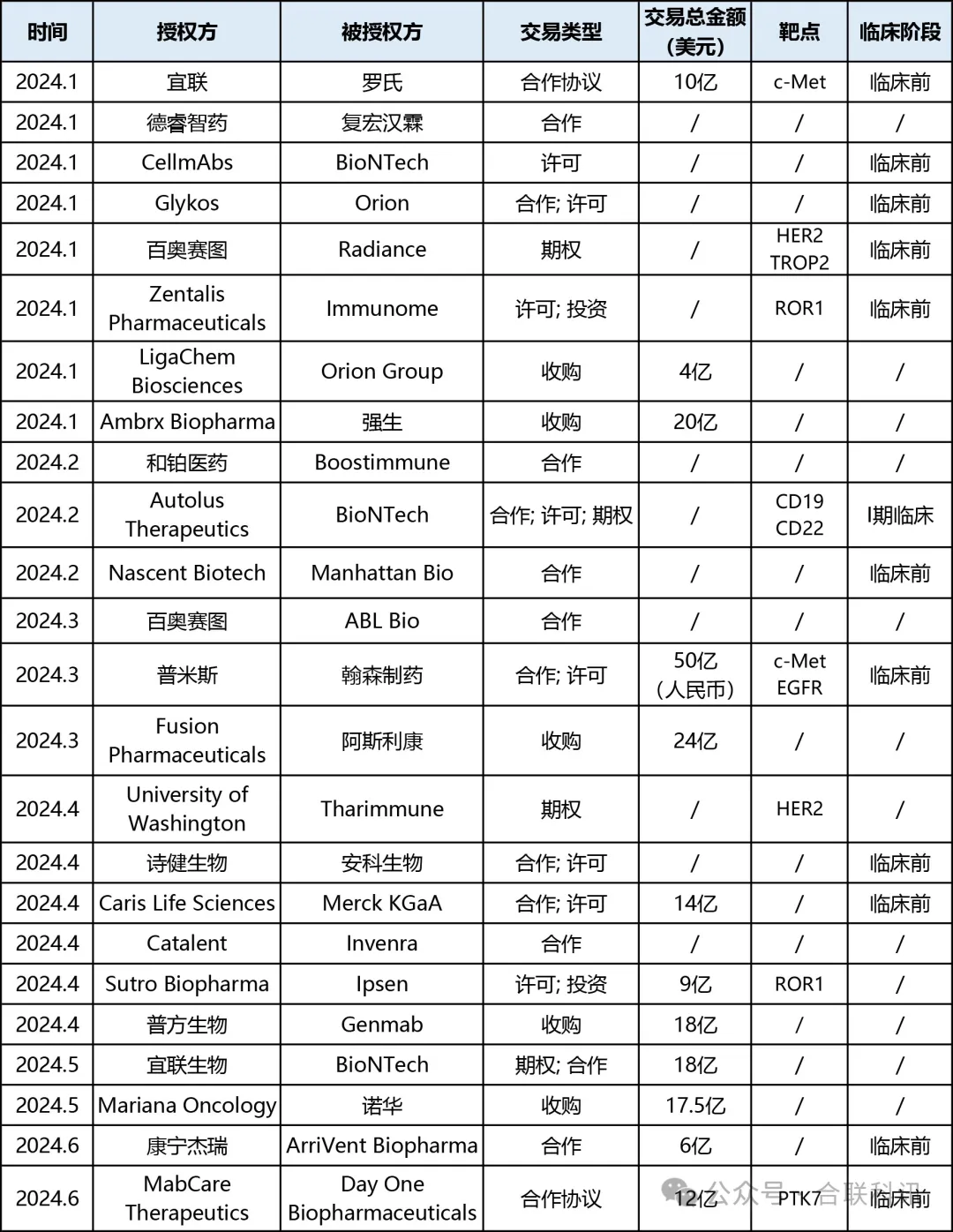

2024年上半年全球ADC交易一览表

数据来源:医药魔方,作者整理

从交易类型看,今年上半年鲜明特点之一是整体收购案的快速增加。上半年已有5起收购案,从数量上同比快速超越2023年,大有超越全年纪录之势。

2024年上半年全球ADC/XDC收购交易一览表

数据来源:医药魔方,作者整理

值得关注的是,今年首次出现了中国ADC研发企业被收购的案例。普方生物被丹麦的Genmab公司以18亿美元巨资收购,创下纪录,给不少投资机构和创业者打了一剂强心针,不仅让行业看到中国Biotech研发速度的优势,也让行业看到ADC等生物偶联药物的无穷潜力。

同时,延续去年的合作热度,我们看到今年上半年围绕技术平台的合作交易也非常频繁。康宁杰瑞、百奥图赛、安科生物等公司都与国内外伙伴达成了平台合作协议。

从靶点和品种来看,更多差异化靶点的ADC品种交易继续快速升温。2024上半年的ADC授权交易不局限在热门靶点,而是涌现出靶向c-MET,ROR1,FRα,PTK7的ADC交易品种,预示着行业对这些“低调”靶点未来发展潜力寄予厚望。另外,今年跨国药企“买买买”关注的方向显然已经超越了ADC,开始向更广阔的XDC领域看去。

从新技术跨界融合来看,AI技术和ADC技术平台开发的跨界融合,是上半年ADC技术发展的又一亮点。人工智能生物技术公司Caris Life Sciences宣布与默克建立战略合作,融合ADAPT Biotargeting™平台、患者组织库、一整套先进的人工智能和机器学习能力,发现和验证通过传统方法无法获得的新的、可成药靶点。“万物偶联”叠加AI技术,将给组合式创新为主的ADC带来更多机会和可能性。

回顾2023年,曾被誉为是ADC药企被收购的“元年”。3月辉瑞以430亿美元收购Seagen,11月艾伯维101亿美元收购ImmunoGen,年头和年尾这两桩交易均创下了天价收购纪录,成为行业的标志性事件,尤其是辉瑞成功收购Seagen,并将之视作新冠疫情之后新的增长点,充分体现其增长策略。ADC为代表的偶联药物里面必然将出现下一个时代最具竞争力的品种,已然成为很多跨国药企的共识,更加吸引了众多企业在现阶段吸收ADC品种的积极性。

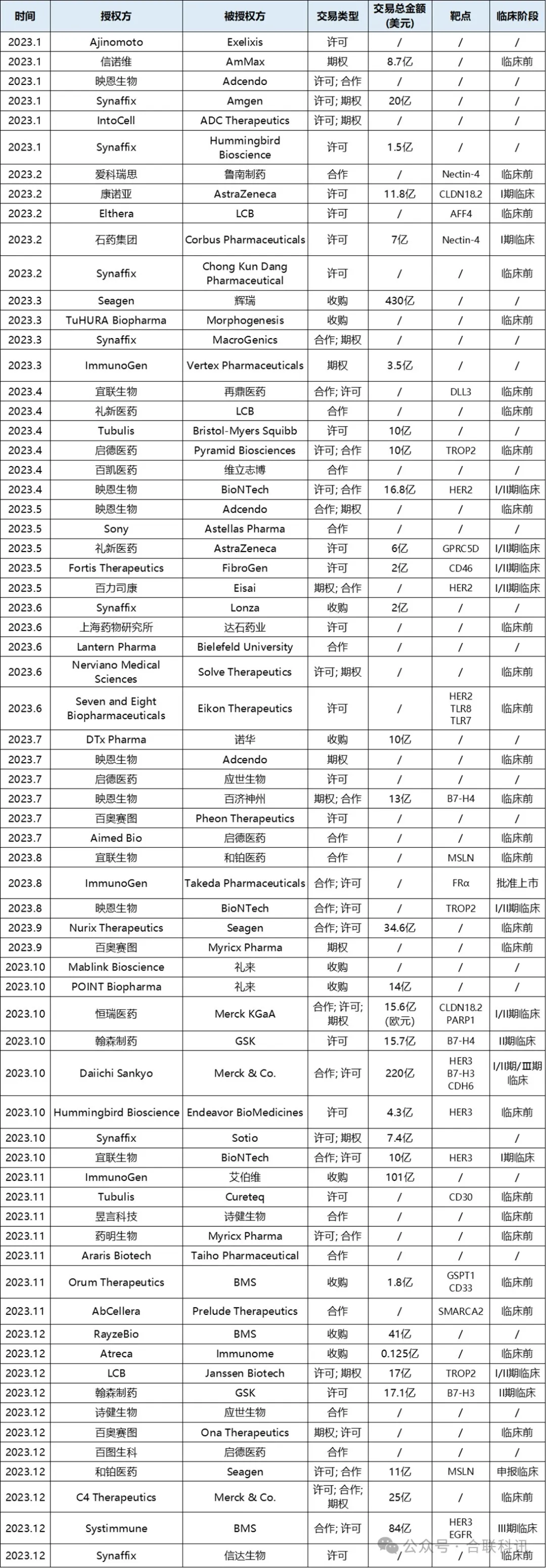

2023年全球ADC交易一览表

数据来源:医药魔方,作者整理

从2023年全球ADC交易事件一览表中可看出,全球药企参与ADC产业的热情已被引燃。2023年,可记录到的ADC偶联药物领域授权并购合作记录共68起,其中一半以上(46起)为具体管线的授权或转让,10起为公司间的收购,其余12起是其他类型的技术平台合作等。

从跨国药企动作来看,去年手握重金、持续布局ADC赛道的包括Merck、BioNTech、阿斯利康、BMS、GSK、礼来等,纷纷通过不同的战略组合来加强管线实力,抢占市场。

不难看出,对于跨国大型药企而言,Biotech的ADC产品与其自身管线战略布局高度契合,可以很大程度节约研发的时间成本,伴随原研药的专利到期,和创新型ADC生物技术公司进行License-in是博取未来更广阔市场空间的有效途径。2024年上半年,延续了类似的开发思路,多家全球制药企业加码ADC,罗氏、强生、诺华等通过合作授权、共同开发、并购等方式重金加注ADC和XDC管线,开拓更多疾病领域。追踪这些交易热点,我们也整理了相关的趋势。

中国ADC药企步入全球医药创新之林,出海交易靶点多元化

综观2024上半年24起ADC交易案,中国企业参与了10起,约占近一半,中国已成为了全球ADC对外交易最活跃的国家。在今年ASCO大会上,来自中国ADC药企共有25款产品的33项研究成果公布。在热门靶点上,中国药企的研发进度丝毫不逊色跨国药企,基本与阿斯利康、第一三共、艾伯维、默沙东等巨头并驾齐驱。

从2023年引发业界瞩目的中国ADC出海潮至今,中国企业开发ADC的热情和思路持续引起全球行业关注。从出海交易中我们也可以看到,中国ADC药企的发力点已经从一些成熟的ADC靶点逐步拓展到更多比较“低调”的靶点,比如c-MET,B7H3,B7H4, CDH6, PTK7等。

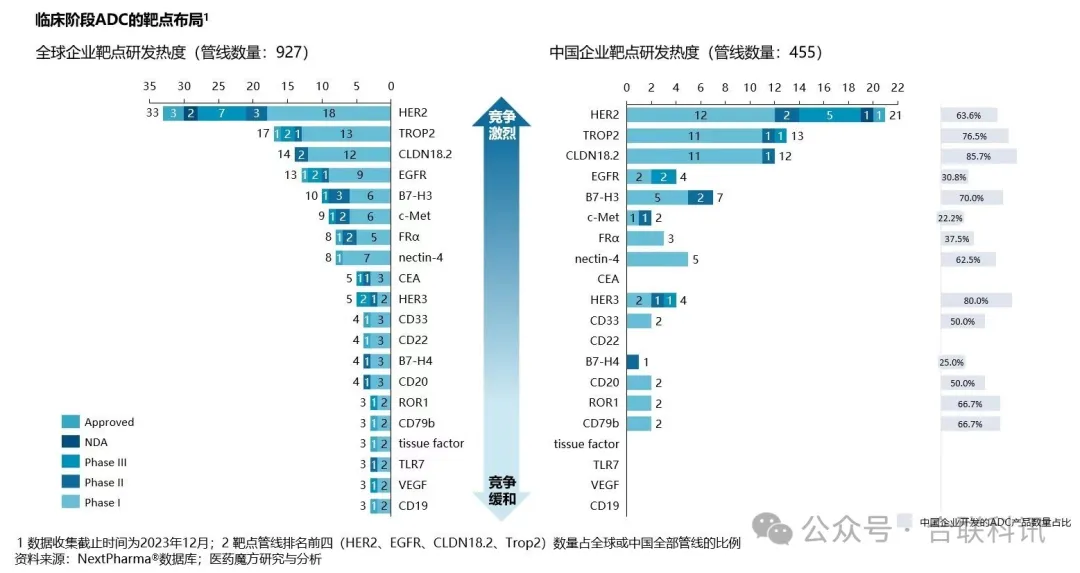

在研ADC靶点分布图(图片来源:医药魔方)

新型ADC持续火热,双抗ADC迎来“远大前程”

伴随ADC新机制和偶联技术的双重推进,各药企在关键组件靶点、连接子和毒素分子上不断创新,新型ADC分子持续火热。双抗ADC成为颇具前景的创新方向之一。相对于传统ADC而言,双抗ADC可以增强肿瘤靶向性,减少脱靶,同时双靶点能够阻断两种不同信号通路,从而增强细胞杀伤毒性,降低耐药性。根据医药魔方数据,目前全球共有超70个双抗ADC药物在研。

去年12月百利天恒以84亿美元新药出海BMS,即是靶向EGFR/HER3的双抗ADCBL-B01D1。今年,普米斯生物扩大与翰森制药的合作伙伴关系,开发EGFR/cMET双抗ADC;康宁杰瑞和ArriVent Biopharma达成交易的也是一款针对HER2靶点的双抗ADC JSKN033;年初,百奥赛图与ABL Bio达成合作,开发新型双抗ADC,这些都展示了以双抗ADC为代表的新型ADC的大好产业前景。

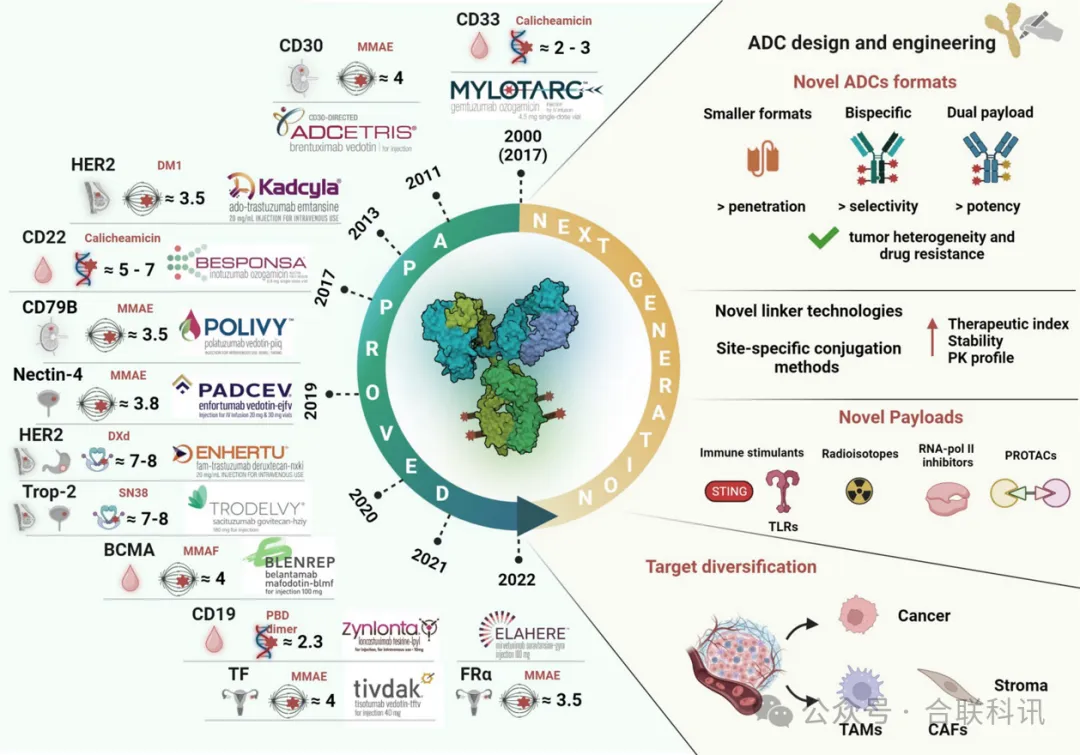

Source:”Antibody–Drug Conjugates: The Dynamic Evolution from Conventional to Next-Generation Constructs.” Cancers 16.2 (2024): 447.

从ADC到XDC,全面开花

整体来看,诺华公司的放射性药物Lutathera、Pluvicto的成功上市及其出色的临床数据,已被视为近年来治疗性核药发展的重要里程碑。Pluvicto在2023年取得了近10亿美元的销售额,更是引发了全球放射性药物开发热潮。

今年3月,阿斯利康宣布以20亿美元的价格收购核药领域的知名公司Fusion Pharmaceuticals,这也是继诺华公司39亿美元收购Advanced Accelerator Applications,礼来公司14亿美元收购Point Biopharma Global,BMS 41亿美元收购RayzeBio后,核药领域的又一个大额收购案例。今年上半年,诺华公司的一笔合作、一笔收购继续瞄准RDC的开发。从产品到管线、产能、商业化,跨国制药企业正深耕核药这一赛道。

公开信息显示,截至2023年12月,全球共有82款治疗用RDC新药处于临床试验阶段,活跃RDC项目数58个。随着诺华等优势企业在RDC等药物上收获商业化成果,越来越多的公司将在核药领域施展身手。另外,更前沿的PDC等药物大部分处于临床前研究阶段,成为偶联药物开发的新方向。不难看出,XDC已经在全球偶联药物开发中占据一定的比例,研发创新活力呈现飞速上升趋势。

小 结

和2023年同期相比,2024上半年ADC等生物偶联药的交易并购全面开花,持续火爆,在参与企业、靶点方向、交易类型和金额等方面继续一路飞奔。AI技术加持生物偶联药行业,跨界融合为ADC未来助力。在全球交易热潮推动下,更多新型靶点和XDC迎来了后续开发的广阔天地。站在时代的风口,ADC和XDC,正展现出蓬勃的发展潜力和无限的商业价值。

参考资料:

1. ASCO,25款国产ADC成功“坐上餐桌”

https://baijiahao.baidu.com/s?id=1800894025970770271&wfr=spider&for=pc

2. 万物皆可偶联,医药魔方数略转型

https://www.163.com/dy/article/J5MPLL0J0534Q32Z.html

3. 2024年制药行业并购案大盘点https://www.163.com/dy/article/J5MG4JCB0514PK2L.html

4. 2023年ADC领域重磅交易盘点:中国Biotech与MNC的双向奔赴

https://baijiahao.baidu.com/s?id=1787123696712180910&wfr=spider&for=pc

5. ADC赛道翻倍狂增

https://baijiahao.baidu.com/s?id=1794820594798589844&wfr=spider&for=pc

6. 泼天的富贵何时轮到“RDC”

https://baijiahao.baidu.com/s?id=1790113826514293661&wfr=spider&for=pc

Notice:

You are leaving WuXi Biologics Website, after which our Privacy Notice will not apply. Please keep it in mind the protection of your privacy. Are you willing to proceed?