- About Us

- Services & Solutions

- Novel Technology Platform

- Bioconjugation Discovery

- Bioconjugation Process Development

- Analytical Development

- Formulation and DP Development

- GMP mAb Intermediate and Conjugation Manufacturing

- GMP Formulation, Fill and Lyophilization

- Payload and Linker R&D and Manufacturing

- Ready-Made Payloads & Linkers

- WuXi XDC Singapore Site

- Investor Relations

- News & Resources

WuXi Biologics

Offering End-to-End Solutions

- About Us

About Us

About Us - Services & SolutionsAbout Us

- Investor RelationsAbout Us

- News & ResourcesAbout Us

Industry News

与世界制药巨头比肩,中国ADC做对了什么?

与世界制药巨头比肩,中国ADC做对了什么?

2014年6月初,美国临床肿瘤学会ASCO第50届年会在美国芝加哥举办,这是一场全球肿瘤学领域最权威、最具影响力的学术盛会。在此前的50年间,年会一直引领全世界肿瘤治疗的方向,也被称为抗癌届的“奥斯卡”。

图片来源网络

但从那一年开始,ASCO变得有些不一样:在那年的ASCO讲台,第一次出现了中国创新药物的研究成果口头报告:《恒瑞医药阿帕替尼入选美国肿瘤年会报告》出现在国内主流媒体报端。接下来的10年间,中国创新药企一步一个脚印登上全球最高肿瘤学术交流平台,快速进化,不断紧跟全球最前沿的医药研发进展,从跟跑到并跑,甚至在一些细分领域已经出现了超越。

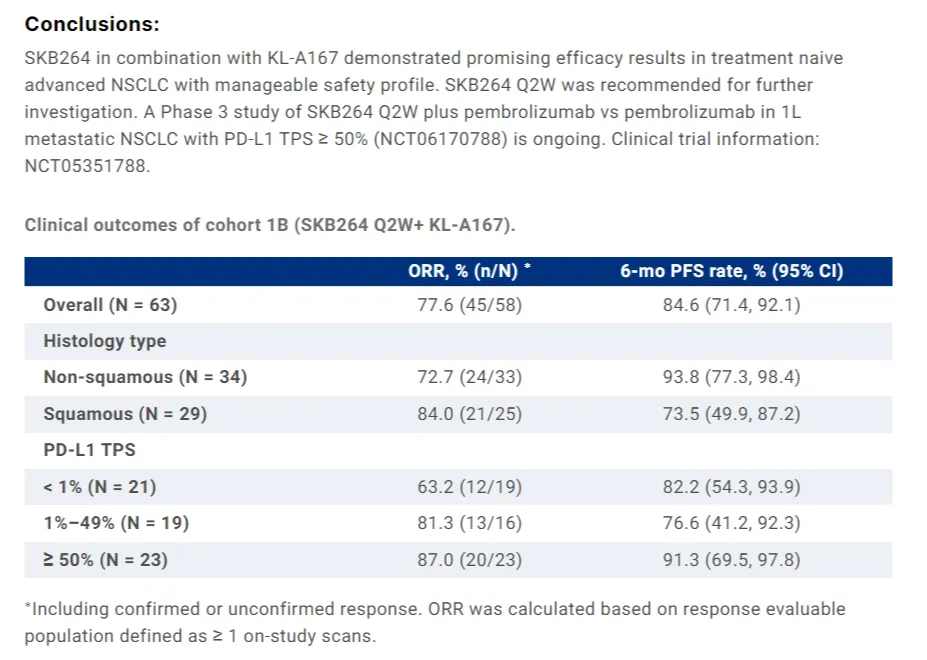

今年的ASCO年会上,来自中国企业的抗体偶联药物(ADC)大放异彩,占据所有口头报告和壁报成果的一半以上。据统计,国内ADC药企在ASCO上将有25款产品的33项相关研究成果公布。在热门靶点上,中国药企的研发进度丝毫不逊色跨国药企,基本与阿斯利康、第一三共、艾伯维、默沙东等巨头并驾齐驱。最引人注目的包括科伦博泰TROP2 ADC药物SKB264,两项研究成果亮相ASCO,临床数据优异。与之类似的还有一批国内ADC品种,都有望成为同类最佳的ADC药物。

科伦博泰Trop2 ADC SKB264部分摘要截图(来源:ASCO官网)

放眼全球,领先的跨国药企也依据自己重点和能力,竞相开发ADC,并实现 All-in-ADC的战略布局。比如,第一三共大力研发ADC药物,从2021年到2026年投入130亿美元用于ADC药物开发,DS-8201在获批上市地区销量稳步增长,2023年全球收入达25.66亿美元,较2022年翻了一倍。据第一三共预测,DS-8201到2028年销售额将增至61亿美元。百时美施贵宝合作开发ADC的总投入为84亿美元;默沙东先后与Seagen、科伦博泰、第一三共达成合作,率先拿下首个获批上市的PD-1+ADC联合疗法,并布局了丰富的ADC管线,全球超过十个ADC和PD-1联用的临床在进行中;其中和科伦博泰合作的SKB264已在全球展开第9项临床研究。

其他制药巨头也在纷纷“抢购”ADC项目,辉瑞430亿美元收购Seagen;艾伯维101亿美元并购ImmunoGen;阿斯利康、GSK、强生等企业都曾重金引入ADC项目。

中外创新药企在ADC等偶联药领域的同台角逐,谁能更胜一筹?

半数以上ADC研究成果,中国创新药企贡献斐然

这10年的ASCO年会上,中国创新药企开发的药物类型越来越丰富并跻身前沿,呈现逐步攀升的趋势。2017年之前,恒瑞、和黄等企业的小分子药物集中崭露头角;到2019年,信达、君实、恒瑞、百济和基石药业的5款中国产PD-1同时闪耀ASCO,被誉为美谈;同年,中国产的CAR-T也登上国际舞台。

最近几年,ASCO年会上中国创新药呈现出百花齐放的态势,化药、生物药、细胞基因疗法等领域都有好的研究成果公布。登上ASCO舞台的中国创新药快速迭代,紧跟全球生命科学研发热点,与国际主流研发方向的差距越来越小。

今年的ASCO年会,中国创新药企在ADC领域正式唱起了主角。根据ASCO官方提供的摘要标题统计,列入今年ASCO年会的口头报告和壁报共有33个研究成果,其中来自中国的研究成果多达21个。热门靶点包括HER2、EGFR、Claudin18.2、FRα、B7-H3、CD20、CD79b等,中国ADC几乎“霸榜”。

HER2 ADC因阿斯利康/第一三共的德曲妥珠单抗DS-8201在十年前ASCO上一炮而红,然而10年来也留下能力边界和死角。中国企业瞄准了这其中的机会。今年ASCO,浙江医药的ARX788两项研究亮相壁报,分别是经过曲妥珠单抗治疗的HER2+转移性乳腺癌和HER2阳性晚期乳腺癌;荣昌生物的维迪西妥单抗,一项针对HER2过表达的高危非肌肉浸润性膀胱癌同样上榜;百力司康也有一项HER2 ADC研究发布。

EGFR ADC正在试图突破传统靶向药物耐药后的屏障。今年,乐普生物的MRG003为一项针对实体瘤的联用研究被列为大会口头报告,体现了中国企业的创新实力。

乐普生物EGFR ADC MRG003摘要截图(来源:ASCO官网)

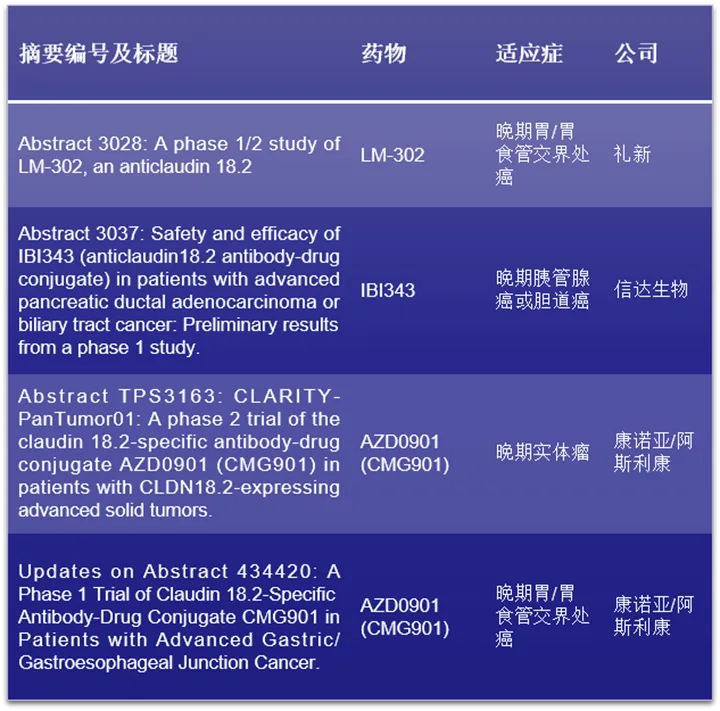

值得注意的是,今年ASCO年会上的Claudin18.2 ADC相关研究全部由中国企业提供。其中,康诺亚授权给阿斯利康的CMG901最引人注目,发布的两项临床数据分别针对实体瘤和晚期胃/胃食管交界处癌;信达生物的IBI343则针对晚期胰管腺癌或胆道癌;礼新医药发布了与BMS合作开发的LM-302在晚期胃/胃食管交界处癌的相关研究。

2024ASCO年会上公布的Claudin18.2 ADC相关研究(来源:网络)

除此之外,恒瑞医药、宜联生物、百奥泰、基石药业、石药集团、明慧医药等一大批中国企业发布的ADC研究成果中不乏first-in-class品种,二期及以后临床试验成果斐然,堪称一次中国ADC最前沿成果的集中展示。

值得一提的是,众多跨国巨头展示的项目是国内企业授权的研究成果,如康诺亚与阿斯利康、宜联生物与BioNTech等。这表明,2023年引发业界瞩目的中国ADC出海潮,正在逐渐结出果实。

2018年全球ADC药物授权交易数量只有7起,涉及金额8亿美元;而到了2023年,ADC药物的授权交易达51起,金额更是快速攀升到555亿美元,这其中大批中国药企崭露头角。据InScienceWeTrust BioAdvisory统计,2023年,中国共有18起ADC管线对外授权的交易发生,数量全球占比第一;交易总额209亿美元,占比43%,全球第二。

辉瑞、罗氏、GSK等外企巨头开出总额数十亿美元的天价从中国企业手里买产品,这放在以前是不可想象的。

一方面,过去10年来中国医药创新整体进入加速阶段。本土的研发积淀加上一大批海外归国科学家的贡献,形成引导效应,吸引越来越多的企业投入医药创新。

第二,资本市场的助力,配套服务的完善,使得过去十年里中国创新药企快速跟进,走向全球新药研发的C位。

第三, ADC药物由抗体、连接子和化学毒素组成,不同的组合变化会带来不同的疗效和临床效果,适合中小型创新biotech进行尝试。中国药企在开发ADC药物上具备独特优势,工程创新能力很强。根据公开数据,国内目前有超过100家创新药企正在开发ADC药物。

第四,强大的ADC CRDMO,赋能不少biotech能够从零起步,快速推进ADC管线,以争取尽早数据读出,完成出海交易的授权,推进项目的国际化进程。这是形成中国ADC飞速发展的重要原因和加速器。

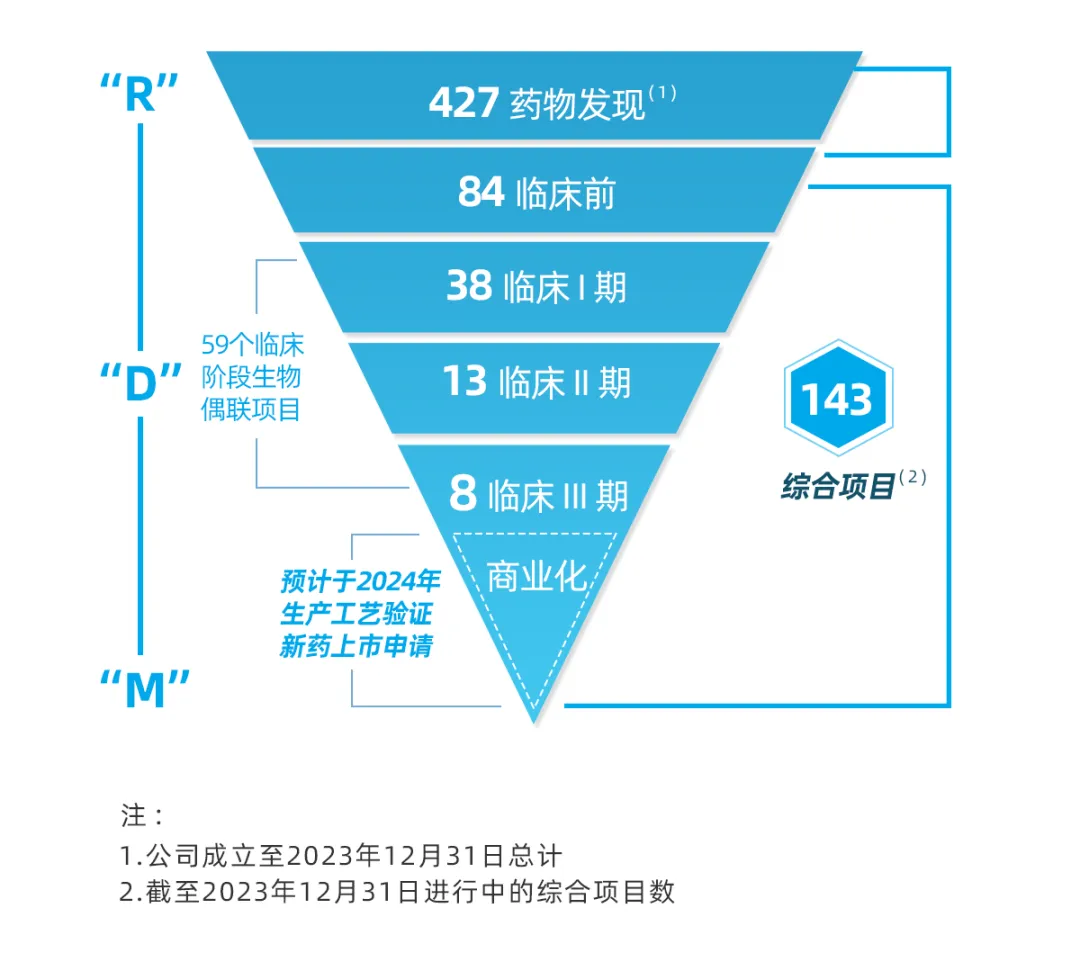

凭借过去十几年里的深厚积累,国内CRDMO企业积累了丰富的ADC药物开发经验。以药明合联为例,公司可以实现从候选药物发现到大规模生产的一站式端到端全链条服务,是全球首屈一指的生物偶联药物CRDMO企业。如果想开发一款ADC偶联药,biotech可以从早期发现开始就交给药明合联,逐步进入关键的CMC开发环节,以及后续的临床阶段生产,直到申报上市。截至到2023年年底,药明合联积累了427个早期发现项目,综合项目数143个,有5个项目进入了生产工艺验证(PPQ)阶段。

截至2023年底药明合联项目展示图

根据2023年财报,药明合联服务客户达345个,一体化综合的技术平台是制胜关键。公司自主专利的WuXiDAR4™技术平台迭代升级成WuXiDARx™,能够根据客户需求,开发不同DAR值(DAR2、DAR4、DAR6)的高均质ADC,提高产品同质性和批次间一致性,优化生物偶联药物产品的药代动力学特征和稳定性。凭借全方位的能力和多学科协作的高效率,药明合联的一体化技术平台将抗体DNA序列至新药临床试验申请(IND)的开发时间大幅缩短达13至15个月,相当于行业常规开发时间的一半。

药明合联WuXiDARx™平台标识图

几个月前,伴随着药明合联无锡基地新商业化厂房成功投产,抗体中间体、载荷连接子、偶联原液、偶联制剂等ADC四大核心生产阶段能够在同一园区内完成,实现了从200公里到200米的跨越式布局,是全球唯一能在同园区实现一站式生产到商业化规模的ADC CRDMO, 极大简化偶联药供应链并大幅缩短生产周期。今年3月,药明合联新加坡基地动工建设,预计将于2026年开始运营和投入使用,全面支持海外客户的商业化生产需求。

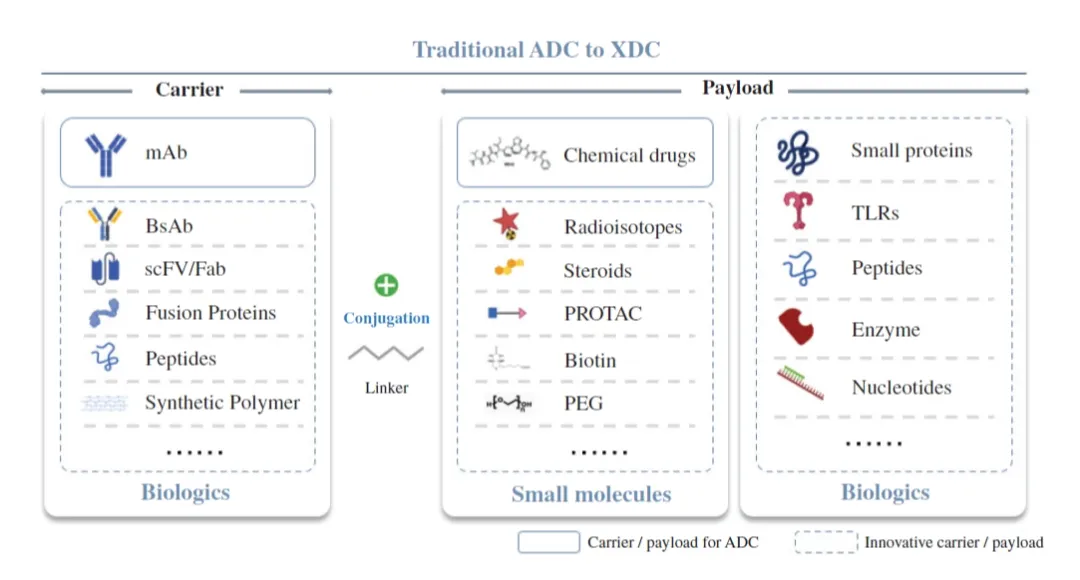

从ADC到XDC的载体及载荷类型图示(来源:药明合联招股书)

参考资料:

Notice:

You are leaving WuXi Biologics Website, after which our Privacy Notice will not apply. Please keep it in mind the protection of your privacy. Are you willing to proceed?